株主優待は、商品や食事券、QUOカードなどを受け取れる魅力的な制度です。一方で「現金ではないから税金はかからない」と考えている方も少なくありません。

結論からいうと、株主優待は税法上、原則として課税対象です。国税庁も、株主優待を受け取った場合は「雑所得」に該当すると案内しています。

ただし、すべての人が必ず所得税の確定申告をしなければならないわけではありません。会社員か個人事業主か、ほかの所得があるか、医療費控除などで確定申告をするかによって扱いが変わります。

この記事では、投資初心者の方にもわかるように、株主優待にかかる税金の基本、申告が必要になるケース、税額の考え方、優待を売却した場合の注意点を整理します。

この記事の結論

| 項目 | 結論 |

|---|---|

| 株主優待の所得区分 | 配当所得ではなく、原則として雑所得に該当します。 |

| NISA口座の場合 | 売却益や配当等は非課税でも、 株主優待は雑所得として扱われる可能性があります。 |

| 会社員の確定申告 | 年末調整済みで、給与以外の所得が20万円以下など 一定条件を満たす場合は、所得税の確定申告が不要なことがあります。 |

| 住民税 | 所得税の確定申告が不要でも、 住民税の申告が必要になる場合があります。 |

| 評価方法 | 金券は額面、商品は企業が示す相当額など、 合理的な金額で計算します。 |

株主優待とは?まずは制度の基本を確認

株主優待とは、企業が一定の条件を満たした株主に対して、自社商品やサービス券、金券などを進呈する制度です。株主に長く株式を保有してもらうことや、自社の商品・サービスを知ってもらうことを目的に実施されます。

代表的な株主優待には、飲食店で使える食事券、買い物に使える割引券、自社製品、地域の名産品、QUOカードやギフトカードなどがあります。

株主優待を受け取るには、企業が定める権利確定日に、必要な株数を保有している必要があります。企業によっては、1年以上の継続保有や、保有株数に応じた優待内容の違いを設けていることもあります。

株主優待に税金はかかる?

株主優待は、原則として税金の対象になります。現金ではなく商品や券として受け取る場合でも、経済的な利益を得ていると考えられるためです。

国税庁の確定申告書等作成コーナーでも、株主優待を受け取った場合は雑所得に該当し、「雑所得(その他)」として入力するよう案内されています。

つまり、株主優待は「配当金のように自動で税金が差し引かれるもの」ではありません。必要に応じて、自分で金額を把握し、確定申告や住民税申告を検討する必要があります。

株主優待は配当所得ではなく「雑所得」

配当金は、一般的に配当所得として扱われます。一方、株主優待は配当金とは別の経済的利益とされ、雑所得に分類されます。

雑所得とは、給与所得・事業所得・配当所得・譲渡所得など、ほかの所得区分に当てはまらない所得のことです。株主優待のほか、暗号資産取引の利益や貸株料なども雑所得に該当する場合があります。

株主優待は雑所得であるため、配当控除の対象にはなりません。この点は、配当金と混同しやすいポイントです。

NISA口座で受け取った株主優待も税金の対象になる?

NISA口座で保有している株式から株主優待を受け取った場合も、株主優待そのものは課税対象として扱われる可能性があります。

NISAで非課税になるのは、原則としてNISA口座で取得した上場株式等の売却益や配当等です。株主優待は雑所得に分類されるため、NISAの非課税対象とは別に考える必要があります。

「NISAで買った株だから、優待もすべて非課税」とは限らない点に注意しましょう。

株主優待で確定申告が必要になるケース

株主優待は原則として雑所得ですが、受け取った人の状況によって、所得税の確定申告が必要かどうかは変わります。

特に会社員の場合、「給与以外の所得が20万円以下なら確定申告不要」と聞いたことがある方も多いでしょう。ただし、このルールには条件があります。

会社員・給与所得者の場合

年末調整を受けている会社員で、給与以外の所得が年間20万円以下の場合、所得税の確定申告が不要になることがあります。

ここでいう「給与以外の所得」には、株主優待の雑所得だけでなく、副業収入、暗号資産の利益、貸株料なども含まれます。株主優待だけで20万円以下かどうかではなく、ほかの所得と合計して判断する点が重要です。

また、医療費控除、ふるさと納税のワンストップ特例を使わずに寄附金控除を受ける場合、住宅ローン控除の初年度などで確定申告をする場合は、株主優待を含む雑所得もあわせて申告する必要があります。

個人事業主・自営業者の場合

個人事業主や自営業者など、もともと確定申告を行う方は、株主優待の金額も雑所得として申告対象に含めるのが基本です。

会社員のような「給与以外の所得20万円以下なら所得税の確定申告不要」という扱いは、すべての人に当てはまるものではありません。

事業所得や不動産所得などとあわせて申告する際に、株主優待の時価相当額も忘れずに確認しておきましょう。

専業主婦・学生・扶養内の方の場合

専業主婦や学生など、給与収入がない方でも、株主優待を含む所得の合計額によっては確定申告が必要になる場合があります。

所得税では基礎控除があるため、所得の合計が一定額以下であれば税金が発生しないこともあります。ただし、扶養の判定や住民税の扱いは状況によって異なります。

扶養内で投資をしている方は、株主優待だけでなく、配当金や売却益の申告方法も含めて確認しておくと安心です。

所得税の確定申告が不要でも住民税申告が必要な場合がある

注意したいのが住民税です。所得税の確定申告が不要な場合でも、住民税については自治体への申告が必要になることがあります。

たとえば、会社員で給与以外の所得が20万円以下のため所得税の確定申告をしない場合でも、住民税では別途申告が必要になるケースがあります。

自治体によって案内や手続きが異なるため、少額でも不安がある場合は、住民登録のある市区町村に確認しましょう。

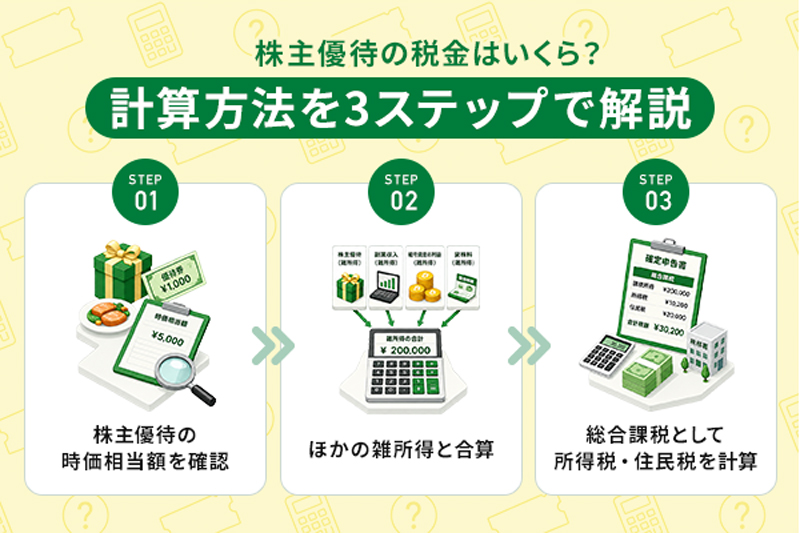

株主優待の税金はいくら?計算方法を3ステップで解説

株主優待にかかる税金を考えるときは、まず優待品の価値を金額に置き換えます。そのうえで、ほかの所得と合算し、所得税率を確認します。

株主優待だけに一律の税率がかかるわけではなく、本人の所得状況によって税負担が変わる点を押さえておきましょう。

ステップ1:株主優待の時価相当額を確認する

まず、受け取った株主優待の時価相当額を確認します。QUOカードやギフトカードなどの金券は、基本的に額面で考えるとわかりやすいでしょう。

自社商品や食品などの場合は、企業が「3,000円相当」などと案内している金額を目安にします。割引券の場合は、実際に割引を受けられる金額を基準に考えるのが一般的です。

一方で、非売品や利用条件が限られる券などは、金額の評価が難しい場合があります。判断に迷う場合は、発行企業の案内や税務署、税理士などに確認するのが安全です。

ステップ2:ほかの雑所得と合算する

株主優待は雑所得に該当するため、ほかの雑所得がある場合は合算して考えます。たとえば、貸株料、暗号資産取引の利益、副業に近い収入などがある場合は、合計額を確認しましょう。

会社員の20万円ルールを判断するときも、株主優待だけでなく、給与以外の所得全体で判断します。

なお、株式の売却益や配当金は、申告分離課税や配当所得など別の扱いになることがあります。すべてを同じ雑所得としてまとめないよう注意が必要です。

ステップ3:総合課税として所得税・住民税を計算する

株主優待の雑所得は、原則として総合課税の対象です。総合課税とは、給与所得や事業所得など、ほかの所得と合算して税額を計算する仕組みです。

所得税率は課税所得に応じて5%から45%まで段階的に上がります。さらに、住民税がかかる場合もあります。

そのため、同じ3万円分の株主優待を受け取った場合でも、所得が少ない人と多い人では、最終的な税負担が異なる可能性があります。

株主優待の税金計算例

ここでは、会社員が株主優待を受け取った場合の簡単な例で考えてみましょう。

たとえば、1年間で受け取った株主優待がQUOカード5,000円分、自社商品3,000円相当、食事券12,000円分だった場合、合計は20,000円です。ほかに給与以外の所得がなければ、給与所得者の20万円以下のルールにより、所得税の確定申告が不要になる可能性があります。

一方で、株主優待2万円に加えて、副業の所得が25万円ある場合は、給与以外の所得が合計27万円となるため、確定申告が必要になる可能性があります。

このように、株主優待の税金は「優待の金額」だけでなく、「ほかの所得」「確定申告をする理由」「住民税申告の有無」とセットで判断することが大切です。

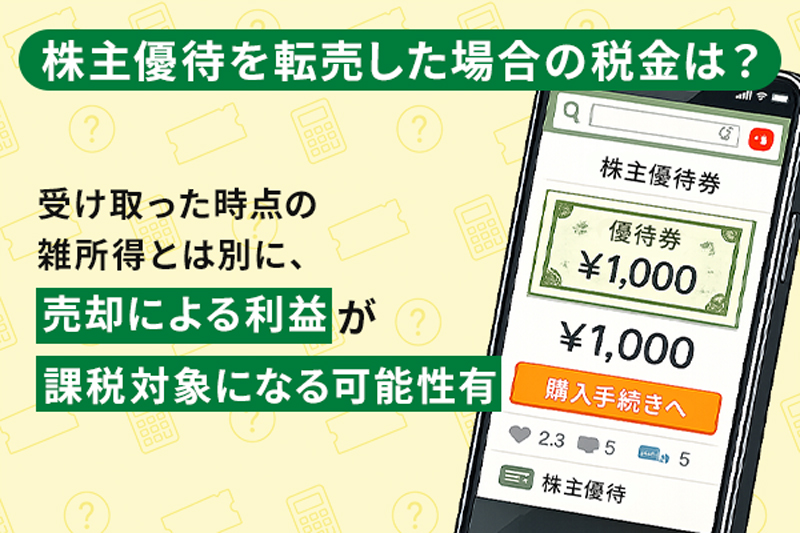

株主優待を転売した場合の税金はどうなる?

株主優待でもらった金券や優待券を、フリマアプリやオークションサイトで売却するケースもあります。この場合、受け取った時点の雑所得とは別に、売却による利益が課税対象になる可能性があります。

ただし、企業によっては株主本人以外の利用や転売を禁止している場合があります。税金以前に、優待券の利用規約を必ず確認しましょう。

受け取った時点では雑所得

株主優待は、受け取った時点で雑所得として扱われます。たとえば、5,000円分の金券を受け取った場合、その5,000円分が雑所得の対象になります。

その後に売却したかどうかに関係なく、まずは受け取った時点で経済的利益を得ていると考えるのが基本です。

売却益が出た場合は譲渡所得になる可能性

株主優待を売却して利益が出た場合、その売却益は譲渡所得として扱われる可能性があります。

譲渡所得は、売却金額から取得費や売却にかかった費用を差し引いて計算します。株主優待の場合、取得費は雑所得として計上した優待の価額、売却費用はフリマアプリの手数料や送料などが該当します。

総合課税の譲渡所得には特別控除があるため、少額の売却だけで所得税が発生するケースは限られます。ただし、継続的・大量に売買している場合は扱いが変わる可能性があるため注意が必要です。

株主優待の税金でよくある疑問

Q1. 株主優待を使わなかった場合も税金はかかりますか?

株主優待は、受け取った時点で経済的利益があると考えられるため、原則として雑所得の対象になります。

ただし、有効期限切れで使えなかった場合や、利用条件が非常に限定される場合などは、評価が難しいケースもあります。個別判断になるため、不安な場合は税務署や税理士に相談しましょう。

Q2. カレンダーや粗品のような優待も申告が必要ですか?

企業の広告宣伝に近いカレンダーや簡単な粗品などは、経済的利益として評価しにくい場合があります。

ただし、金券や商品券、自社商品、食事券のように明確な価値があるものは、雑所得として考えるのが基本です。迷った場合は「お金に換算できる利益かどうか」を一つの目安にしましょう。

Q3. 株主優待の金額はどこで確認できますか?

企業の株主優待案内、IRページ、株主通信などに「何円相当」と記載されている場合があります。金券は額面、自社商品は企業が示す相当額を確認しましょう。

記載がない場合は、同等商品の販売価格や企業への問い合わせなど、合理的に説明できる金額で整理しておくことが大切です。

Q4. 株主優待の税金は証券会社が自動で処理してくれますか?

基本的に、証券会社が株主優待の税金を自動で計算・源泉徴収してくれるわけではありません。

配当金や株式の売却益とは異なり、株主優待は企業から直接届くことが多く、証券口座内で税金が完結しにくいためです。年間で受け取った優待内容を、自分でメモしておくと申告時に確認しやすくなります。

株主優待の税金で失敗しないための管理方法

株主優待の税金で慌てないためには、受け取った優待をその都度記録しておくことが大切です。

記録する項目は、銘柄名、受取日、優待内容、金額相当額、使用・売却の有無、売却した場合の金額や手数料などです。

少額の優待でも、複数の銘柄を保有していると年間では意外に大きな金額になることがあります。特に副業収入や暗号資産の利益など、ほかの雑所得がある方は、合計額を把握しておきましょう。

まとめ:株主優待は税金の対象。少額でも申告の要否を確認

株主優待は、現金ではなく商品や券で受け取る場合でも、原則として税金の対象になります。所得区分は配当所得ではなく雑所得です。

会社員の場合、給与以外の所得が20万円以下など一定条件を満たせば、所得税の確定申告が不要になることがあります。ただし、医療費控除などで確定申告をする場合や、住民税申告が必要な場合には注意が必要です。

NISA口座で保有している株式の株主優待も、売却益や配当等の非課税とは別に考えましょう。株主優待を受け取ったら、金額相当額を記録し、ほかの所得とあわせて申告の要否を確認することが大切です。

税金の扱いに迷う場合は、自己判断せず、税務署や税理士などの専門家に相談することをおすすめします。

参考情報・サイト

・国税庁「株主優待を受け取った場合」

・国税庁「こんな収入の申告漏れにご注意」

・国税庁「No.1535 NISA制度」

・国税庁「所得税の税率」

当サイトでは、金融・税務・資産形成に関する情報を、できる限り正確かつ分かりやすくお届けすることを目的としてコンテンツを制作しています。記事作成にあたっては、公的機関・関連法令・各種公開情報などを参考にし、内容の確認および更新に努めています。

ただし、制度改正や法令変更、各金融機関・サービス提供事業者の仕様変更等により、掲載情報が最新の内容と異なる場合があります。また、掲載内容の正確性・完全性・有用性を保証するものではありません。

当サイトに掲載されている情報は、一般的な情報提供を目的としたものであり、特定の金融商品・投資行動・税務処理等を推奨・勧誘するものではありません。投資判断や税務申告、各種手続きにつきましては、必ずご自身の判断にて行っていただくとともに、必要に応じて税理士・会計士・ファイナンシャルプランナー等の専門家へご相談ください。

当サイトの情報を利用したことにより生じたいかなる損害についても、当サイトでは責任を負いかねますので、あらかじめご了承ください。